어쩌다 건물주란 없다. – 오동협

조물주 위에 건물주라는 말이 있다.

그만큼 보통 사람들이 꿈꾸는 직업이지만 사실 이게 직업은 아닌 것 같고 부러움을 지칭하는 대명사 처름 되었다.

근데 대부분의 사람들은 자산이 있어야 시작할 수 있다는 착각을 하지만 첫 술에 배부를 수 없다.

어떻게 방향을 잡고 차근차근 부를 쌓아가야 할지 스스로에게 질문을 해보야 할 것 같다.

아쉬운 부분은 작은 돈으로 어떻게 빌딩을 세울 수 있는 기초는 없고,

빌딩을 구매할 때 주의해야 하는 점만 이 책에서는 나와 있다.

물론 당신이 자산가이고 지금 빌딩을 구매할 때 어떤 조건을 따져야 하는지 궁금하다면 이 책을 추천한다.

[본문 요약]

돈이 많다고 좋을 빌딩을 살 수 있는 것은 아니다. 공부를 하지 않으면 실패한 투자자가 될 것이다.

빌딩은 개별적으로 중요하지만 그 빌딩에 속해 있는 상권을 함께 보아야 한다.

익선동/ 뚝섬역 상권에 주목하라.

표: 과밀억제 지역 취득세율

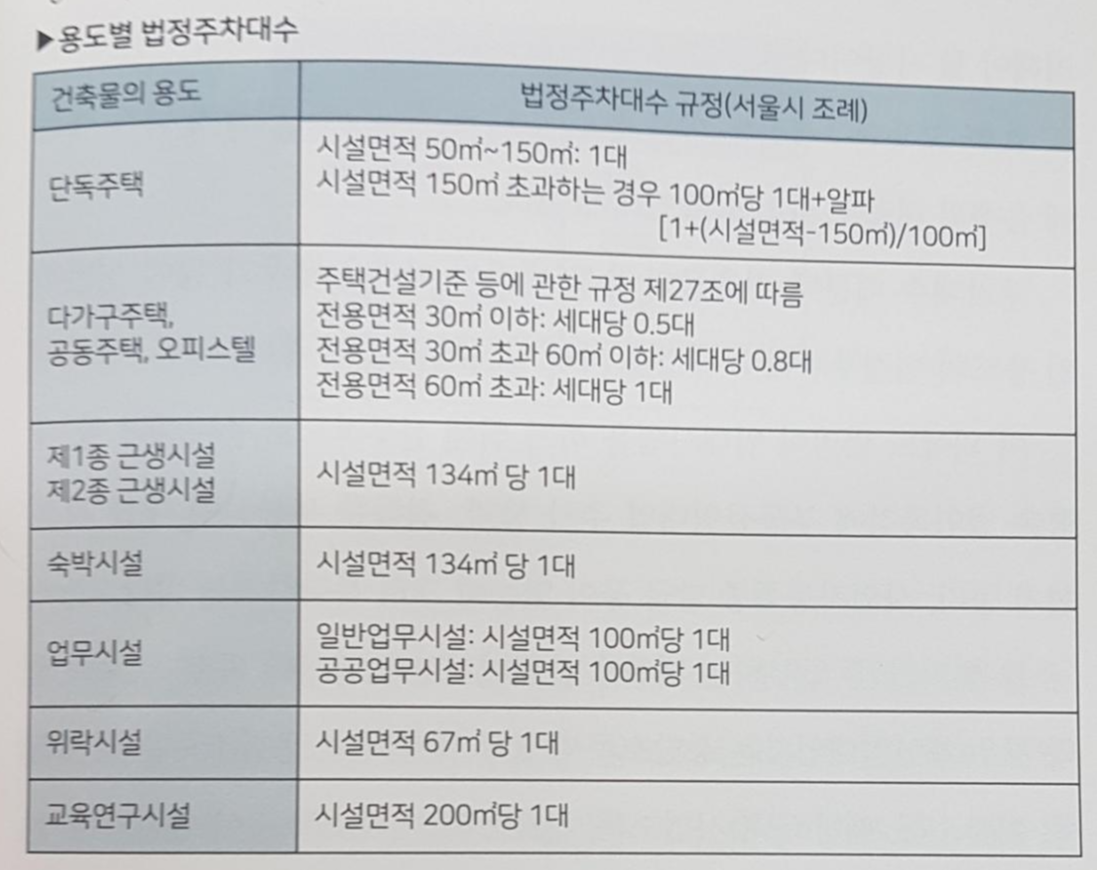

표: 용도별 법정 주차대수

포괄적이지만 꼬마빌딩이란 대지면적 100평 미만, 연면적 300평 미만, 5층 미만, 매매가 30억 원 정도의 주거 및 상가, 사무실 등으로 활용이 가능한 빌딩

정해진 가격에 대한 개념이 존재하지 않을 빌딩에서 가격이 싼 급매물의 이유를 철저하게 분석하지 않으면 투자에 실패할 확률이 높다.

1. 권리 관계가 복잡해 정상적인 매각 힘든 경우

2. 매도인이 급전이 필요해 급매로 내놓은 경우

3. 매물에 하자가 있어 제대로 된 가격을 받을 수 없는 경우

4. 미래 가치가 떨어질 것이 예상되는 경우

내 빌딩 만들기 단계

1단계 : 자금계획 세우기

- 현금 투자분과 대출 가능 금액을 계산한 후 매입 자금을 확정할 것

- 감정가에 따른 대출금액을 확인할 것

- 매매가 외 보증금, 취득세, 중개수수료 등 부수적인 자금을 예산에 넣을 것

주택용 부동산의 경우 연간 임대수익/연간 이자비용 = 1.25 이상, 상업용 부동산 1.5 이상이다.

시물레이션

매매가 30억

보증금 2억

대출금 15억 (매매가 50%)

취득비용 1.4억 (최득세 4.6%, 기타 비용)

중개수수료 2.7천만 원 (매매가의 0.9%)

실제 현금 투입 14.7억 원

2단계: 빌딩의 종류와 지역 선택

- 직접 사용할지, 수익용인지 매입의 목적인지 명확이 할 것

- 목적을 정한 후 종류와 지역을 선택

- 지역은 서울, 수도권 등 큰 범위보다 ( ) 구, ( ) 동처럼 구체적인 범위로 찾을 것

임차업종 월 임대료 비율

1층 의류매장 25,000,000 76%

2층 식장 5,000,000 15%

3층 마사지숍 2,000,000 6%

4층 사무실 1,000,000 3%

5층 공실

전체 33,000,000

3단계: 현장 답사 및 시세 파악

- 시세 파악 : 현장 답사와 주변 매매 사례를 통해 직접 확인할 것

- 현장답사 : 시간대별로 자주 방문, 임차인의 눈으로 건물 내외부를 확인할 것

- 주변 조사 : 주변의 매매 사례, 공실률, 상권의 성격, 임대료 수준을 파악할 것

- 상가형 빌딩 : 지하철역과 거리, 위치와 접근성, 공실률, 임차인들의 관리 상태, 성업 여부 등을 확인할 것

아파트와 달리 남향보다 북향 빌딩이 좋다. 남향은 긴 일조시간으로 인해 상품 변질이 쉽고, 직사 광선으로 인해 냉난방비가 더 많이 든다.

임대업이란 명백히 서비스업이며, 최대 고객은 임차인이다. 열심히 장사해서 임대 수익을 만들어 주는 사람도, 빌딩의 가치를 상승 시켜주는 사람도 임차인이다.

레버리지 효과 분석

투자 판단의 3요소

1. 환금성 : 자산을 팔아서 현금화하는 것인데 이에 소요되는 시간으로 그 가치를 평가할 수 있다.

2. 수익성 : 수익성은 자산으로 이익을 만드는 것으로서 투입한 자본에 대한 수익의 비율

3. 안전성 : 자산의 자신 보전 능력을 나타내는 것으로 흔히 원금 보장이라 표현한다.

건폐율 60%인 경우 100m^2 대지에 건축면적 60M^2 이내의 빌딩을 지을 수 있다.

용적률 용적이란 얼굴을 쌓는다의 뜻으로 대지 면적에 대한 건물 연면적의 비율이다.

4단계 : 빌딩 매입 체크리스트

1. 우선순위 체크 리스트 만들기

: 현장답사 (체크 포인트 확인) ->체크리스트 우선순위 정하기 -> 최종 확정

2. 상가용 빌딩 체크리스트

: 공실 상태, 임대료 미납 여부, 주변 임대료 수준, 주변 상권과의 조화 여부 등 확인 -> 최종 확정

3. 개선 사항 체크하기

:신축, 리모델링, 용도변경 등의 개선으로 빌딩의 가치를 올릴 수 있는지 확인 - > 최종 확정

5단계 : 계약하기

1. 매매대금 지급

일반적 관행 : 계약금 10%, 중도금 40%, 잔금 50%

최근 추세 : 계약금 10%, 잔금 905

2. 계약기간 내 대출 집행 / 임대사업자 등록/잔금일 지정 등은 필수

3. 매매계약/중도금/잔금 집행 시 필요서류 체크

6단계 : 중도금 및 잔금 준비하기

1. 대출 신청 : 주거래 은행을 포함, 은행 2~3곳의 대출 금액과 금리를 비교할 것

2. 법무사 선입 : 소유권의 이전을 담당할 법무사를 선임할 것

3. 명도 또는 임대차 확인 및 시설을 체크할 것

* 중도금까지는 본인이 가지고 있는 현금이어야 한다.

일반 임대사업자: 임대목적물이 상가 업무용 오피스 펜 등의 수익형 부동산, 임차인으로부터 임대받을 때 부가세를 함께 받으며 임대인은 부가세를 신고 납부해야 한다.

취득세 감면 혜택이 없다.

주택임대사업자 : 임대 소득에 부가세가 면제되기 때문에 사업자 등록을 의무화하지 않는다.

전용면적 60m^2 이하 일 때 취득세 200만 원 이하는 면제가 되고 200만 원 이상일 경우 85%를 감면해준다.

빌딩 투자에서 종부세가 적용되는 사례는 많지 않다. 왜 나면 대부분 임대업을 하는 사업용 토지에 해당되고, 공시지가 80억 원을 초과하는 사업용 토지는 규모가 큰 대형 빌딩이라서 중소형 빌딩에 적용되는 경우가 거의 없다.

9.13 주택시장 안정방안

9단계 : 임대 및 재계약 요령

1. 임대료 : 장기적인 안목으로 적절하게 책정할 것

2. 빌딩 수리 : 임차인이 사용하는 전용 공간은 임차인이, 공용 공간은 건물주가 하는 것이 원칙

3. 재계약 : 계약이 끝나기 최소 6개월 전부터 임대료 인상 및 연장 계약에 대한 판단이 필요

*환산보증금 : 보증금 + (월세 x 100)

서울의 경우 환산보증금이 9억 원 이하 (수도권 6.9억 원) 일 때만 해당되고, 그 이상이라면 민법에 적용된다.

보증금 3억 원, 월세가 500만 원 = 8억 원으로 임차인 보호 대상

임차업종 : 학원과 pc방의 조합은 좋지 않다. 임차인들이 상호 보완적인 관계를 이어갈 수 있는 업종들로 구성하는 것도 건물주가 해야 할 일이다.

항아 링 상권은 보통 인근에 아파트나 빌라 등 주택단지가 많거나 기업, 관공서, 학교 등 풍부한 고정 배후수요가 있어 안정적인 수익 기반이 확보되는 것이 특징이다.

우수상권의 조건 (표)

'Books > 부동산' 카테고리의 다른 글

| 참쉽다. 상가 투자. - 김인만/전철 (0) | 2020.12.14 |

|---|---|

| 나는 상가에서 월급 받는다 - 서울휘 (0) | 2020.11.25 |

| 재개발 재건축 지금 사도 될까요? - 심형석, 박유현 (0) | 2020.10.19 |

| 상가투자 비밀 노트 - 홍성일 서선정 (0) | 2020.10.14 |

| 상가투자 노하우 - 성종수 (0) | 2020.09.23 |